日本国債を比較的安全に購入できる個人向け国債の金利が1%を超えて販売が活況になっているという報道がTBSで行われていました。すでに今年の販売額は5兆円を超えて、2007年以来の高水準なっているということです。

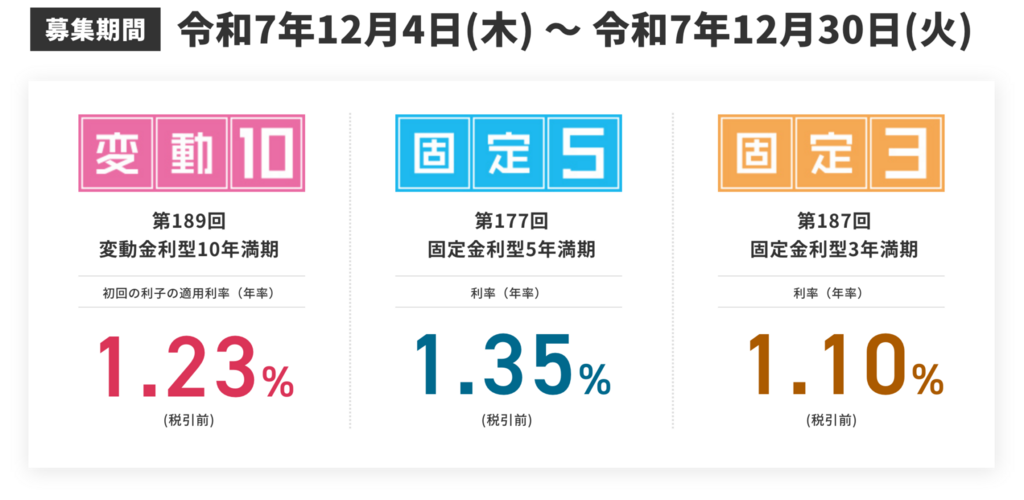

2025年12月に募集されている個人向け国債の利率は税引き前で下記のようになっています。

現在は物価が2%から3%程度で上がっているため、現金のままで持っていたり、利率が低い銀行口座などに入れておくと、どんどん目減りしてしまいます。とは言っても、リスクが高めの株式投資は怖いので、インフレ率には届いていないものの比較的安全な保管先として個人向け国債が注目されているということなのでしょう。

ほったらかし投資術でも個人向け国債は紹介されています。

個人向け国債で注意すべきことは、預け入れてから1年間は引き出し不可能であること、1年経過後の満期前の引き出しのときはペナルティとして前2回分の利息相当額が差し引かれること、もしも国の利払いや償還が不可の状況に陥ったときは戻ってこない可能性があることなど注意すべき点もあります。

とはいっても、日本の国自体が利払い・償還不能に陥った場合は、日本全体が相当の危機になっていて、銀行に預けているお金ですら不安になる状況だとも考えられます。

問題は、変動10、固定5、固定3のどれを選べばよいかということになりますが、今後も金利が上がっていくと考えるのであれば、変動10が良いかと思います。半年ごとにそのときの金利に見直されます。

変動10が連動する10年国債の利率は11月最終時点よりも上がっていて、12月18日現在で「1.981%」となっています。変動10の利率は、「利子計算期間開始日の前月までの最後に行われた10年固定利付国債の入札で決まった基準金利 × 0.66」という計算式で決まります。もし、この水準のままで月末を迎えれば、2026年1月の変動10の利率は1.30%になる可能性もあります。ただ、金利が下がる可能性もあるので、買い時を見極めるのは難しいかもしれません。

個人向け国債という商品自体、あまり聞いたことがないということもあり、どこで購入できるのかもよく分りません。財務省の公式サイトでは下記のように紹介されています。

個人向け国債は、証券会社、銀行、郵便局などの金融機関で購入が可能です。インターネットで購入できる金融機関もあります。普段お使いの普通預金口座を開設した支店であれば、初回の手続きが簡潔に行えます。

問題なのは金融機関の窓口に行ったときに、「個人向け国債を買いたい」と担当者に伝えたとしても、金融機関が売りたい商品を勧められて、結果として個人向け国債以外の商品を購入してしまったということになりかねないことです。ここは強い意志をもって窓口に行くか、ネット証券会社でインターネットから購入するのが選択肢となります。

金融機関によっては、キャンペーンと称して、キャッシュバックをしてくれる場合もあります。予め金融機関のホームページなどで確認しておくことをお勧めします。

購入にあたっては財務省の公式サイトで条件の確認をお願いします。

コメント