先日、会社から自宅に帰ってみると、テーブルの上に、親展で東京三菱UFJ銀行からの封書がとどいていました。何の連絡だろうと思いつつ封を開けてみると、中から借りている住宅ローンの利率変更に関する案内が入っていました。

固定金利の住宅ローン

固定金利のローンを借りていたので、最近、長期金利が上がっているのと連動して上がったわけではありません。

もともと、借りてから10年目でローンの利率が上がる、いわゆる当時の住宅金融公庫融資に近いタイプのローンを借りていたからになります。

もう、今の家に引っ越してきてから10年が経つというのは、その、ときの流れの早さに驚くばかりです。

二段階型の固定金利

借り入れていた住宅ローンは当時、キャンペーンと称して大々的に売り出されていた商品です。団体信用生命保険付きで、

- 当初10年 1.9%

- 11年目以降 3.4%

となっていました。当時としては、長期固定金利の中では破格の商品でした。また、通常の銀行ローンは元利均等返済が普通ですが、この商品は元金均等返済を選ぶことができるという変わった商品でした。

まだ、当時のニュースリリースが残っていました。

変動金利であれば、もっと金利は安かったのですが、これから金利はどんどん上がるだろうと当時は思って、固定金利の商品を選びました。また、トータルでの返済額が少なくなる元金均等返済を選びました。

失われた20年と低金利の継続

ところが、景気の低迷が長く続き、失われた20年と言われる状況が続き、正直、今までの10年間だけで考えると、変動金利のローンを借りていた方が正解でした。ただ、今となってはあとの祭りです。

今回、金利が上がることに伴って、借り換えも含めて検討しようと思っています。ただ、現在はアベノミクス効果もあり金利は上昇局面です。これがいつまで続くかは分かりませんが、やはり変動金利の商品を選ぶのは怖い感じがします。

固定金利の20年の商品を調べてみると、金利は2.5%前後でした。

三井住友銀行のページに借り換えをしたときの諸費用を含めた低減効果を試算できるツールがありました。こちらになります。

ここで試算してみると、借り換えることによってある程度の低減効果を見込むことはできるようです。

今度は東京三菱UFJ銀行のローンを解約するときの情報を調べてみました。すると、いくつかの悪評も見受けられます。

- 東京三菱UFJ銀行

トラブルが発生しないように、しっかりと事前に情報を調べておきたいと思います。

【2018/07/19追記】

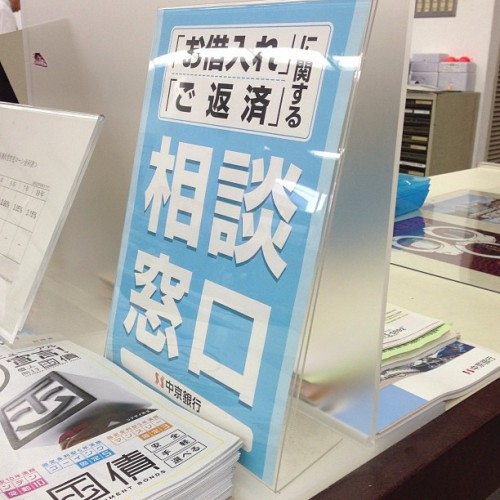

金利変更の案内電話

その後、しばらく乗り換えについてどうするか考えつつ決められずにいたのですが、ローンを借りていた東京三菱UFJ銀行より電話がかかってきました。

金利タイプの変更という手続きのみで、ほかの銀行がその時点で貸している固定金利でローンが借り続けられるという案内でした。抵当権の抹消や登記といった面倒な手続きや高額な料金も必要なく手続きができる、とてもお得な案内でしたので、その機会に金利タイプ変更の手続きをしておきました。こちらでそのときのレポートがあります。

現在もこのときに変更した金利のままでローンを続けています。今は金利が上昇局面に入っていますので、このときに切り替えておいて良かったと思います。

【2021年4月27日追記】

住宅ローンの返済完了

何とか住宅ローンの返済を終わらせることができました。こちらでレポートしています。

金利変更をしてから7年目です。金利変更による低金利化で毎月の支払額はそのままに返済期間を大きく圧縮できたのが効果が大きかったです。

【2021年6月18日追記】

住宅ローンの返済に困ったとき

2020年の春から続く新型コロナウイルスの感染拡大の影響で、いろいろな業種で致命的な影響を受けています。給与や賞与に金額が減ってしまい住宅ローンの返済に支障が発生する可能性が分かった時点で、早めに住宅ローンを借りている金融機関に相談することが推奨されています。

住宅ローンの滞納が発生した後よりも発生する前のほうがより柔軟に相談にのってもらえる可能性が高くなるとのことです。相談の結果、下記のような選択肢が選べる可能性があります。

- 返済期間の延長

- 一定期間の返済額減額返済猶予

- ボーナス払いの変更

ただ、金融機関による審査も実施されるので必ずしも希望するプランが選べる保証はありません。まずは早めの相談が大切そうです。

コメント